Aflossingsvrij in opmars door lage hypotheekrente

Geplaatst op 11 maart 2021

De interesse voor een deels aflossingsvrije hypotheek neemt toe. Vooral starters vragen steeds vaker naar de optie om niet volledig af te lossen gedurende de looptijd van de hypotheek. Ze nemen hierbij voor lief dat de hypotheekrenteaftrek deels vervalt. De maandlasten van een aflossingsvrije hypotheek liggen namelijk al snel honderden euro’s lager dan bij een hypotheek waarbij je volledig aflost. Het is echter niet zonder risico’s.

Tijdens de vorige economische crisis kwamen veel mensen met een aflossingsvrije hypotheek in de problemen. De huizenprijzen daalden en omdat tussentijds niet afgelost werd, hielden veel mensen een restschuld over. Om dit te voorkomen werd in 2013 de aflossingsvrije hypotheek aan banden gelegd. Bij nieuwe hypotheken mag je tot maximaal 50% van de hypotheek aflossingsvrij afsluiten en je ontvangt over dat deel geen hypotheekrenteaftrek.

Renteaftrek hypotheek of lagere maandlasten aflossingsvrij

Na het beperken van de hypotheekrenteaftrek voor een aflossingsvrije hypotheek werd deze hypotheekvorm minder populair. Nu de hypotheekrente ongekend laag is, weegt dit nadeel minder zwaar. Je betaalt immers minder rente dus je krijgt ook minder terug. Hierdoor nemen veel mensen het verlies van renteaftrek voor lief en kiezen voor een deels aflossingsvrije hypotheek.

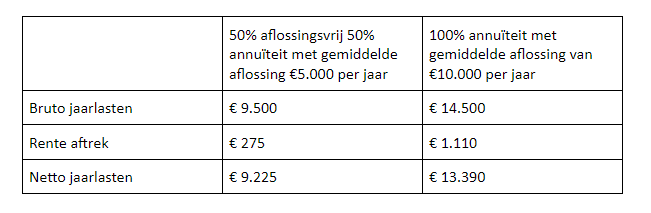

Voorbeeld voordeel aflossingsvrije hypotheek

Joost en Rebecca kopen in 2021 een woning van € 300.000 met een gelijke WOZ-waarde. Ze sluiten een hypotheek af tegen een rente van 1,5%. Het inkomen van Joost en Rebecca wordt belast voor 37,10%.

Mogelijke nadelen aflossingsvrije hypotheek

Het verschil in maandlasten is aanzienlijk, bijna €350. Let wel, dit is een versimpeld voorbeeld. In de praktijk zal het verschil kleiner zijn omdat er meer factoren meespelen. Bij een deels aflossingsvrije hypotheek kun je bijvoorbeeld geen gebruik maken van Nationale Hypotheek Garantie. Hierdoor krijg je in veel gevallen te maken met een hogere hypotheekrente, wat het verschil in netto maandlasten remt.

Financieel toezichthouders waarschuwen voor de nadelen van aflossingsvrij. Bijvoorbeeld omdat je tussentijds niet aflost moet dit aan het eind van de looptijd. Je moet op dat moment voldoende kapitaal hebben om de lening alsnog af te lossen of een nieuwe hypotheek sluiten. Dit is niet altijd mogelijk. Zeker niet als je inkomen is gedaald of je te maken krijgt met andere financiële tegenvallers. Andere nadelen van aflossingsvrij zijn:

- Je kunt de betaalde rente niet gebruiken als aftrekpost bij de inkomstenbelasting.

- Het inkomen bij aflossingsvrij wordt anders getoetst. Hierdoor kun je vaak minder maximaal lenen.

- Wanneer de rentevaste periode afloopt en de rente (hard) is gestegen, moet je verlengen tegen een hogere rente. Dit betekent dus ook hogere maandlasten.

- Een waardedaling van de woning levert meer risico op. Omdat je niet aflost daalt je schuld niet terwijl de onderliggende waarde, ofwel de woning, wel daalt.

Een aflossingsvrije hypotheek biedt het voordeel van lagere maandlasten. Nadelen zijn er ook. Benieuwd of een deels aflossingsvrije hypotheek iets voor jou is? Onze ervaren adviseurs kijken graag met je mee. Neem hiervoor vrijblijvend contact op via het onderstaande formulier.