Zo voorkom je een negatieve spaarrente

Geplaatst op 05 juli 2021

Heb je een relatief groot saldo op je bankrekening? Sinds 1 juli is de kans groter dat je te maken krijgt met een negatieve spaarrente. Zowel ABN Amro, ING als Rabobank hebben de drempel verlaagd. De kans is bovendien groot dat het hier niet bij blijft. Gelukkig kun je zelf ook actie ondernemen om te voorkomen dat je betaalt voor het geld op je rekening.

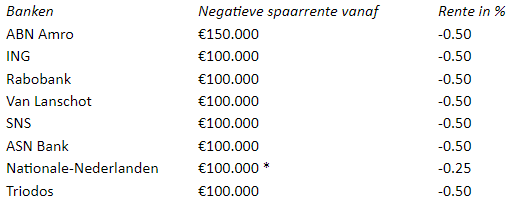

Begin juli hanteren de onderstaande banken een negatieve spaarrente vanaf het aangegeven banksaldo:

* Nationale-Nederlanden heeft als enige een staffel. Over het saldo van €100.000 tot €250.000 betaal je -0,20%. Boven dit bedrag is het 0,50%.

Banken willen je spaargeld niet

Banken zien spaarders liever gaan dan komen. Exemplarisch is het voorbeeld van ING, dat op haar website de tip gaf spaargeld bij een andere bank onder te brengen. Andere aanbieders gooien de handdoek zelfs helemaal in de ring. ABN dochter Moneyou sluit bijvoorbeeld per 5 juli alle spaarrekeningen en Aegon volgt dit voorbeeld in september. Het aanbieden van spaarrekeningen is niet kostendekkend meer, zo is de verklaring.

Zo voorkom je een negatieve spaarrente

Misschien heb jij geen ton op de bank en maak je jezelf niet druk om negatieve spaarrentes. Toch loop jij ook risico wanneer banken de drempel verder verlagen. Op de volgende manieren kan je zelf actie ondernemen:

- Je kunt rekeningen openen bij verschillende banken. Let wel op de eventuele kosten van de rekening zelf. Daarnaast is het niet ideaal voor het overzicht op je financiën.

- Vaak geldt de negatieve spaarrente per rekening. Meerdere rekeningen bij je eigen bank openen en je spaargeld hierover verdelen is een mogelijke oplossing.

- Heb je een gezamenlijke rekening waar zowel jouw vermogen als dat van je partner op staat? Twee aparte rekeningen verkleint het saldo per rekening.

- Je kunt je spaargeld voor langere tijd vastzetten op een spaardeposito. In deze markt levert dit weinig rente op. Wel weet je zeker dat de rente niet verder daalt.

- Verlaag je saldo door te investeren. Denk aan vastgoed of aandelen. Een andere optie is extra aflossen op je hypotheek.

Verbod op negatieve spaarrente onder een ton?

Wanneer banken vrij spel krijgen, is de kans groot dat de drempel voor een negatieve spaarrente verder daalt naar €50.000. Minister van financiën Wopke Hoekstra gaf recent in de Tweede Kamer aan stappen te ondernemen als de grens bij meerdere banken onder de €100.000 terecht komt. Eerder voelde hij weinig voor een wettelijk verbod op het voeren van een negatieve spaarrente. Dat hij er nu op hint is een signaal voor banken maar geeft nog geen zekerheid.

Heb je een spaarvermogen van €150.000, dan betaal je €250 bij een negatieve spaarrente van -0.50% over €50.000. Geen grote financiële klap. Toch is het effect over meerdere jaren groot. Gelukkig heb je voldoende opties om te voorkomen dat je spaargeld langzaam wordt opgesnoept.