Middelingsregeling verdwijnt, maak er nu nog gebruik van

Geplaatst op 21 maart 2023

Met een sterk wisselend jaarinkomen betaal je over het algemeen meer belasting dan wanneer je inkomen gelijk blijft. Met de middelingsregeling kun je dit effect beperken. De regeling is intussen wel afgeschaft, maar voor de jaren 2022, 2023 en 2024 kun je er nog gebruik van maken. Hoe werkt de middelingsregeling precies?

Met een sterk wisselend inkomen betaal je meer aan belasting over losse jaarinkomens dan wanneer je het gemiddelde neemt van diezelfde jaarinkomens. Je betaalt namelijk minder belasting als je inkomen lager is. Met de middelingsregeling komt de overheid mensen met een sterk wisselend jaarinkomen tegemoet. Vaak is dit het geval bij ondernemers maar het kan ook gelden voor mensen die minder zijn gaan werken, een jaar werkloos zijn geweest of juist ineens veel meer zijn gaan verdienen.

Hoe werkt de middelingsregeling?

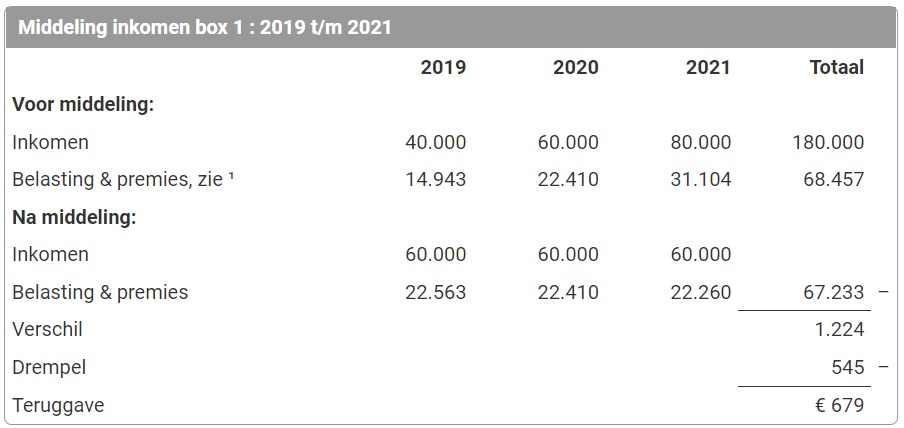

Met de middelingsregeling wordt naar het gemiddelde van drie opeenvolgende jaarinkomens gekeken. Verdiende jij achtereenvolgens € 40.000, € 60.000 en € 80.000 per jaar? Dan wordt het gemiddelde genomen van die drie jaren (€ 60.000) als uitgangspunt voor de belasting. Vervolgens wordt naar het verschil gekeken tussen de betaalde belastingen. Het verschil boven de drempel van € 545 krijg je terug van de belastingdienst. Hieronder vind je een sterk versimpeld voorbeeld terug:

Bron: berekenhet.nl

Voorwaarden middelingsregeling

Voor de middelingsregeling gelden wel de volgende voorwaarden:

- Je kunt de middelingsregeling alleen gebruiken over drie aaneengesloten jaren.

- Je mag meerdere keren middelen, maar de jaren mogen niet overlappen.

- Het verschil moet boven het drempelbedrag van € 545 liggen.

- Je vraagt de middeling aan binnen 36 maanden nadat de laatste definitieve aanslag van de drie middelingsjaren vaststaat. Een definitieve aanslag staat vast als de bezwaartermijn van zes weken is verstreken.

Tot wanneer kun je jouw inkomen middelen?

Stel, je wilt van de jaren 2018, 2019 en 2020 het inkomen middelen. Op 5 september 2021 krijg je de definitieve aanslag, dan heb je nog 6 weken de tijd om bezwaar te maken. Dat betekent dat de aanslag op 17 oktober echt definitief is. Vervolgens heb je tot 17 oktober 2024 (3 jaar) om te middelen over die periode.

Middelingsregeling moet je zelf opgeven

Waar de Belastingdienst vaak zelf al veel zaken voor je invult, moet je bij de middelingsregeling zelf actie ondernemen. Pas nadat je de definitieve aanslag hebt ontvangen, kun je een aanvraag tot middeling doen. Het formulier hiervoor kun je via de Belastingdienst pagina downloaden. Je hoeft niet zelf de berekening te maken. Deze is namelijk ingewikkeld omdat er niet alleen gekeken wordt naar inkomsten uit werk, maar ook bijvoorbeeld naar de hypotheekrenteaftrek. Op het formulier hoef je alleen aan te geven welke jaren je wilt middelen.

De middelingsregeling is vrij onbekend bij het grote publiek en staat op het punt van verdwijnen. Het laatste tijdvak waarover je kunt middelen is 2022, 2023 en 2024. Heb jij in de afgelopen jaren een sterk wisselend inkomen gehad? Maak gebruik van de mogelijkheid nu het nog kan. Informeer bij je belastingadviseur voor alle details.